サービス

サービス内容

内部統制効率化・見直しコンサルティング

評価範囲決定・見直し、最小化コンサルティング

『内部統制地獄』から抜け出すために、まずは評価範囲の最小化を目指します。

文書化アウトソーシング

導入期において最も工数、負荷がかかる3点セットの文書化作業。 豊富な経験を有する公認会計士の指導のもと、この後の評価フェーズを効率的に実施できるオリジナルフォーマットによる3点セットを作成します。

評価アウトソーシング

期中の様々なタイミングにおいて、必要十分な範囲でスタッフをアサインし、貴社に代わってエビデンスチェック作業と、評価調書記録することで貴社の内部統制評価時の人手不足の解消、コストの最適化を後押しします。

- 整備評価(ウォークスルー)サポート

- 運用評価(運用テスト)サポート

- ロールフォワード評価サポート

不備改善コンサルティング、モニタリングサポート

評価の結果発見された不備事項について適切に記録集計するとともに、現場担当部署とのコミュニケーションを通じて改善の方向性とアイデアを提案させて頂きます。また改善施策の進捗管理・報告もさせて頂きます。

総合的評価・内部統制報告書作成サポート

貴社に代わって期末における最終的な内部統制の有効性に関する評価作業を実施させて頂きます。また内部統制報告書のドラフトも実施させて頂きます。

監査対応サポート

内部統制対応の各フェーズにおいて、貴社に代わって監査法人との協議をさせて頂きます。これにより貴社が『内部統制地獄』に陥らないよう、また脱却できるよう支援させて頂きます。

サービスの詳細、料金体系については、お気軽にお問い合わせください。

まずは初回無料相談その他のコンサルティング

内部監査支援

- リスクアプローチによる監査マニュアルの作成支援

- 監査担当者の教育・指導

- 監査の品質管理支援

開業・設立支援 事業戦略・計画立案支援

- 法人設立登記支援

- 節税ストラクチャー構築・提案

- 所轄税務署・地方自治体への設立届出作成・提出代理

- 5FやSWOT分析、バリューチェーン等を用いた環境分析と事業戦略の立案支援

- DCF法による事業価値の算定

- BSCによるKPIの設定とモニタリング

M&A実行支援

- 財務DD(デューディリジェンス)

- 株式価値算定(バリュエーション)

PDCA構築支援

- 業績評価システム(管理会計指標·KPI体系等)の設計による業績の 可視化(見える化)

- 業績評価システムを活用した、目標設定・実行・妥当性検証・改善活動 (PDCA)メカニズムの導入

- 人事制度等への落し込みによる定着化

サービスの詳細、料金体系については、お気軽にお問い合わせください。

まずは初回無料相談提供システム

① 日々の研究調査活動にかかる投資対価を確保し、クライアント様へ常に最新のナレッジ提供環境を維持するため、

② また長期継続的にクライアント様の業況を把握し、将来ビジョンを踏まえ適時適切なアドバイスを実現するため、

③ さらに日々変化する事業環境に応じ変化するクライアント様へのコンサルティングサービスにかかるコスト最適化のため、

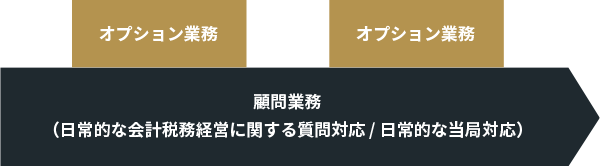

『顧問業務(1)+オプション業務(2)』の二階層によるサービスシステムをご提供させて頂いております。

- 最低契約期間は1年間とさせて頂いております。

単発的かつタスクが明確な業務(例:財務DDや株価算定など)、初回相 談対応については非顧問先企業様へもサービスを提供させて頂くケースがございます。

詳細は下記「顧問契約に含まれる業務内容」をご参照ください。 - 詳細は下記『オプション業務内容』をご参照ください。

顧問契約に含まれる業務内容

- 主にメールや電話による対応を前提とした、日常的な会計・税務や経営にかかる相談対応(1)

- 税務当局や監督自治体からの税務に関する問い合わせ対応(2)

- 他社のような回数の制限はありませんので、何度でもお気軽にご相談ください。ただし複雑事案や詳細調査など、回答に時間を要するものはオプション業務となります点、予めご了承ください。

- 税務調査対応など手数を要するものはオプション業務となります点、予めご了承ください。

オプション業務内容

クライアント様のご依頼に基づき、下記業務を提供させて頂くことが可能です。

業務のご提供に当たっては、業務の内容やスケジュールに応じて適切なチーム編成をさせて頂きます。(税務書類作成や税務調査対応等、税理士業務に該当する業務は、税理士浅野雅文名義でご提供、ご請求させて頂きます。)

- 税務当局等との会議の開催や、経営会議への参加

- 決算書・申告書等の税務書類作成業務

- 会計帳簿書類の作成業務・レビュー業務 マネジメントレポートなど、経営管理書類の作成業務

- 入出金管理業務

- 請求書発行業務

- 給与計算業務・法定調書作成業務 税務調査対応および税務当局との交渉

- 国際税務や組織再編、事業承継、M&A、上場準備等、複雑な事案にかかる詳細な検討業務や調査業務、レポート作成

- 株価算定業務・株式交換比率算定業務等

- 資本政策作成支援

- 内部統制評価・構築業務

- 内部監査業務支援

- 財務デューディリジェンス

- その他上記に関連して工数が多大となる業務

CIのポジション

クライアント様の用心棒として戦います。

税務署や監査法人など、企業が発展していく経過で様々な機関との折衝が必要になります。 弊社はクライアント様を守るために戦います。

コミュニケーションを一元化できます。

規模が大きくなるほど、様々な機関に様々な専門知識をもって対応することが求められることとなります。 弊社が窓口となることで、煩雑なコミュニケーションを一元化することができます。